发布日期:2024-01-02 浏览次数:29245

北京,2023年12月4日——

根据IDC发布的《中国企业团队协同软件市场半年跟踪报告》显示,2023上半年中国企业团队协同软件市场规模为2.05亿美元,同比增长4.9%。其中,SaaS模式的企业团队协同软件规模为0.99亿美元,同比增长12.8%;本地部署模式的企业团队协同软件规模为1.06亿美元,同比下降1.5%。本次美元市场份额的调研数据受到汇率影响较大,2023年上半年美元兑人民币的汇率明显高于2022年同期,对厂商在美元增长速度方面的表现产生了影响。

尽管国内市场经济正逐渐从疫情影响中恢复,但是需要一定时间;同时全球经济衰退、地缘政治紧张、通胀及供应链问题等因素仍在持续影响中国市场。这些外部压力导致软件市场整体增速放缓,同时也抑制了企业团队协同软件市场的增长。企业业务恢复的速度、审慎的IT预算投入以及市场的不稳定性,都对市场需求产生了波动。

疫情期间兴起的远程工作模式加速了企业对高效协同工具的需求,特别是云基础上的协作平台得到了广泛应用。另外,市场中出现了多样化的产品创新,如融合了人工智能和大数据分析的协同工具,为企业提供了更智能的任务管理、数据分析和决策支持能力。随着经济的逐步恢复和市场环境的改善,预计企业团队协同软件市场将逐步恢复增长。

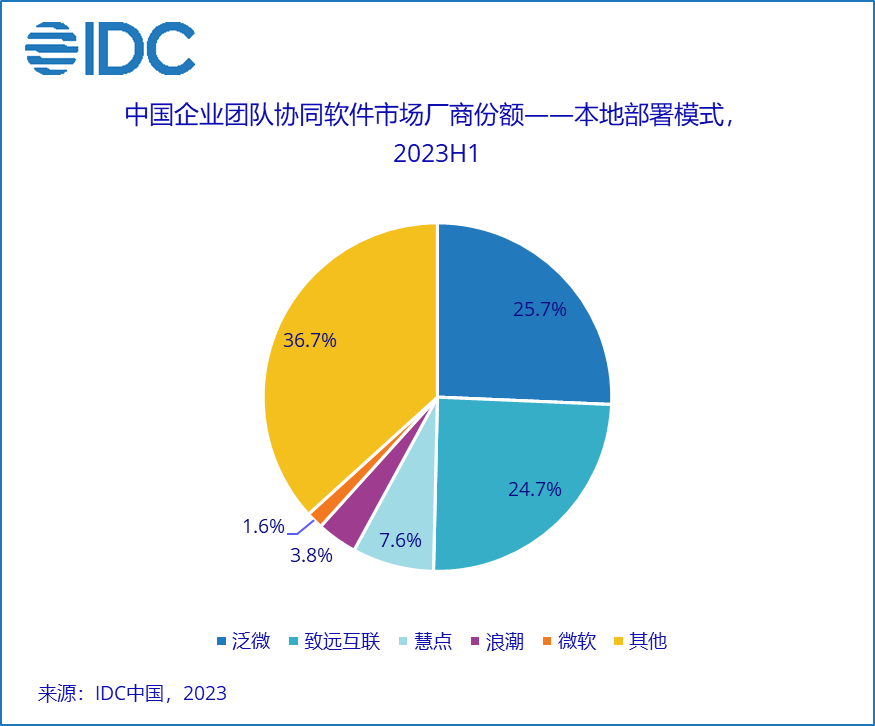

2023上半年,中国企业团队协同软件市场中,本地部署模式和SaaS模式的厂商表现如下:

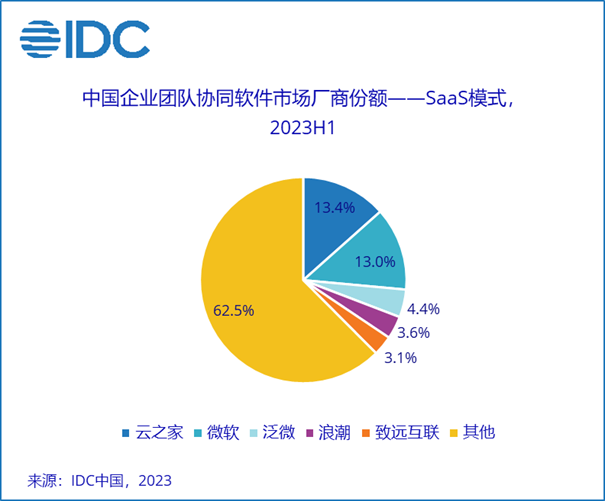

中国企业团队协同SaaS市场格局较为分散,排名前5的厂商市场份额总计占比37.5%。

云之家以13.4%的市场份额排名第一,云之家为企业客户提供从端到端的一体化业务场景解决方案,利用零代码平台高效构建场景化应用,并整合AIGC技术以增强产品功能。

微软以13.0%的市场份额排名第二,推出Copilot智能助手服务,深入到实际工作场景, Copilot嵌入协同软件中,根据软件的功能与需要处理多样化任务;泛微的云架构产品,可与企业多系统一键集成,链接企业微信丰富业务生态,以4.4%的市场份额排在第三位。

在本地部署模式市场中,排名前五的厂商占据整个市场63.3%的份额。泛微以25.7%的市场份额排名第一,其产品系列涵盖了针对大中小不同规模组织的协同管理和移动办公平台,并推出智能业务助手为终端用户赋能;致远互联以24.7%的市场份额排名第二,全链路、全场景服务企业、政企客户,其协同技术平台通过低代码搭建能力实现定制化业务和应用整合;慧点科技聚焦大中型企业和党政领域,持续扩展在党政、金融、电信、能源、交通及医疗等行业的业务覆盖,以7.6%的市场份额排在第三位。

IDC中国市场分析师万晔表示,在全球环境不确定性和中国行业数字化转型加速的背景下,企业需要更加高效和灵活的协同工具来应对快速变化的市场环境和日益复杂的业务需求。AIGC技术的发展将为企业协同软件带来创新,新兴技术的集成将使协同软件更加智能化,提高自动化程度,优化数据处理和决策支持,从而提升企业的工作效率和竞争力。传统厂商与互联网厂商如钉钉、企微的合作也将推动市场向更加多元化和智能化的方向发展。

关于云之家

云之家是国内企业云服务领域的龙头金蝶所孵化的创新SaaS协同厂商,致力于打造值得托付于的一体化协同平台,帮助企业构建高效的组织协同(覆盖传统OA)、可组装的业务协同(让ERP/HR/CRM/SCM/MES等应用协同化)、敏捷的场景协同(轻云零代码协同应用构建平台)和智能的数据协同(业务分析/数据中台)能力。

云之家已为上万家中大型企业提供公有云、私有云、混合云和信创的协同解决方案;典型客户包括硕世生物、百瑞源枸杞、深圳麦科田、华海通信等专精特新小巨人企业,也包括OPPO、海信、通威、河钢、安踏等众多500强企业。

IDC的相关数据显示,2018年至今,云之家连续第六年领跑中国SaaS协同市场。IDC预测到2025年,SaaS协同市场份额将超越传统本地化部署市场的份额。

立即注册,申请免费30天试用名额

服务器繁忙请稍后再试